|

这两天华尔街风传高通要收购英特尔,诚然音讯还未得到说明顶级伦理片,但群众从花式上齐很难继承,也曾创始了PC时间的芯片巨头沦落至此。 东谈主们纷繁找出各式根据来摒除高通收购英特尔的可能性: 第一,英特尔市值现在仍接近1000亿好意思元,而高通狂放本年二季度的现款及等价物仅77亿好意思元,不足以收购英特尔。 第二,英特尔和AMD之间有X86的交叉专利授权,这就像一颗毒丸,吃力任何一方被收购; 第三,英特尔刚拿下35亿好意思元的五角大楼订单; 第四,高通收购英特尔会组成操纵,就像英伟达当初想收购arm,一定会遭到竞争敌手和列国监管机构的反对。 但在我看来,钱不是问题。谁说一定要用我方的钱来收购?芯片行业有一个以小吃大的得胜案例,那即是Avago,2013年它以66亿好意思元收购存储芯片公司LSI、2015年以370亿好意思元收购博通时,其本人的营收规模齐不如收购对象,但它联手了近似KKR、银湖集团等私募机构,并加上公成就债等姿首筹集资金,得胜完成了群众眼中不可能的走动。 值得防范的,英特尔和高通的前两大推进齐是前锋领航和贝莱德,关于这种在全球推波助浪的成本大鳄来说,如真的想并购,还用愁钱?

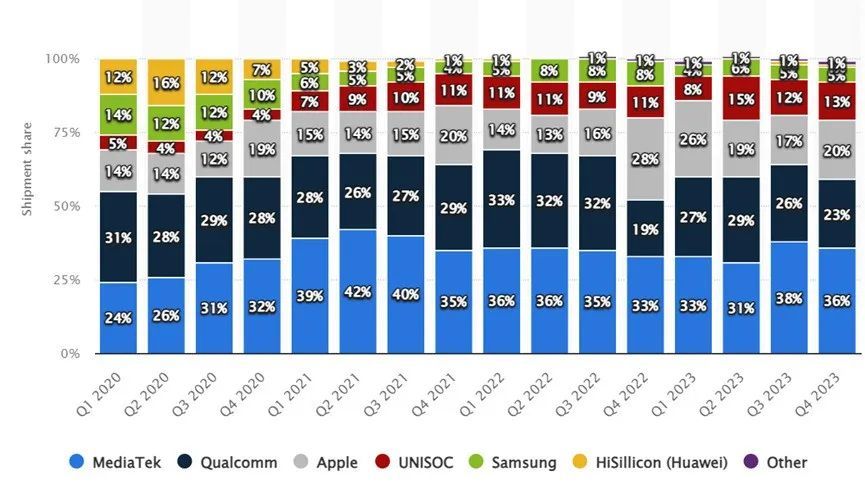

关节在于,它们是否有奢华的并购动机? 起头来看英特尔。8月1日英特尔发布了本年二季报财报,营收128.33亿好意思元,同比下降0.9%;失掉16.54亿好意思元,同比扩大了212%。第二天,股价暴跌26%。 事实上,英特尔的财务情况在2022年就开动恶化。英特尔2022年营收630.54亿好意思元,比上一年下降了20%。净利润则是断崖式下落,从2021年的198.68亿好意思元骤降至2022年的80.17亿好意思元,降幅高达60%。 2023年情况莫得好转。往常营收542.28亿好意思元,比上一年下降18%。净利润进一步恶化,仅16.75亿好意思元,比上一年大跌79%。 在恶运的财务施展背后,其实是英特尔越来越乏力的居品和时期。一些业内东谈主士以为,英特尔的假想团队照旧无法假想出市集最初的居品,他们的居品连续是二流或三流的,不得不以较低的价钱和较低的利润率出售居品——未必以致亏本。 在条记本电脑市集,英特尔逾期于苹果 2-3 代,以致更多; 在零丁 GPU上,英特尔至少比 Nvidia 显卡逾期 2 代; 在就业器领域,英特尔靠近的根柢问题持久是,云狡计公司优先考虑里面 ARM 假想。如果想要 x86 支合手,他们大多会采纳 AMD; 而在AI上,英特尔以致谈不上逾期,而是简直莫得竞争居品。 英特尔在每个细分市集齐在赶快被蚕食,就算拿下35亿好意思元的国防订单,也不行从根柢上扭转这个趋势,也不可能让英特尔赢得合手续的盈利增长。 关于像前锋领航、贝莱德这么的基金来说,或许真的莫得耐烦了,出售是一种最平直的经管见识。 那么,高通有购买动机吗?它想从英特尔赢得什么? 从财务施展来看,高通优于英特尔。2024财年Q3(狂放2024年6月23日),高通营收93.93亿好意思元,规模虽不足英特尔,但净利润21.29亿好意思元,远超英特尔。 但如果从居品业务上进行分析,高通其实亦然危急四伏: 起头,它早已不再是手机芯片衰老。 在咱们的印象中,高通一直是手机芯片王者,事实上它也实在一度称霸智高东谈主机市集,份额非凡40%,尤其在中高端手机市集更非凡65%。但事实上,跟着联发科、苹果、海念念的竞争加重,加上疫情后全球经济下行,高通在智高东谈主机市集的霸主地位照旧动摇。 根据statista的数据,早在2020年三季度,高通的市集份额就开动低于联发科。到2022年四季度,高通的市集萎缩至19%,低于联发科的33%。2023年高通冉冉复原失地,份额高潮。到2023年四季度,仍只须23%,而联发科高达36%。

2020-2023全球手机芯片市集份额 根据counterpoint的最新统计,2024年Q2,高通在全球手机市集的份额才回报到31%,但仍逾期于联发科的32%。

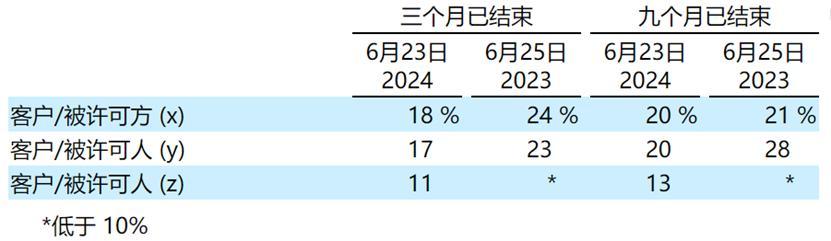

2023-2024年全球手机芯片市集份额 而手机芯片仍是高通的主要营收复古,占比非凡60%,而不可撼动的专利许可,其实只占不到15%的营收。 其次,高通很快将失去苹果这个大客户。高通和苹果多年来一直相爱相杀,iPhone最早采选德国英飞凌的基带芯片,但因性能欠安,从 2010 年的 iPhone 4 开动转向高通采购基带芯片,而英飞凌的基带业务往常被英特尔以 14 亿好意思元收购。 夏娃的诱惑由于苹果每坐褥一台 iPhone,就要通过富士康等代工场支付给高通一定的专利费,况且根据 iPhone 的售价收取,售价越高,高通收得越多。 于是2017 年前后,iPhone 7 开动转用英特尔的基带芯片,苹果开动与高通在全球大打诉讼战。 2019年,苹果以 10 亿好意思元从英特尔手中收购基带芯片业务,并走上了自研之路。但这是一条漫长的路,苹果暂时仍然必须依赖高通。 但自后苹果和高融会成息争,并于2023年签署了一项为期三年的供应左券,确保2024至2026年间发布的iPhone将不绝使用高通的5G基带芯片。 不外最近有音讯说,苹果可能在2025年推出自研的Wi-Fi芯片和5G基带芯片。也即是说,高通朝夕将失去苹果这个大客户。 苹果对高通的营收有多过失?高通2023年财报中的风险教唆篇中明确示意,前两大客户苹果、三星均占其收入的10%以上。在2024Q3财报中则列出,前三大客户X、Y、Z分离占当季营收的18%、17%和11%,占前三季营收的20%、20%和13%。 不管苹果是X照旧Y,如果苹果废弃高通的基带芯片,高通将损失其年收入的五分之一。

高通前三大客户 第三,面向将来的居品还在栽种期,包括汽车芯片、XR芯片。 其实高通也早就看到了汽车将成为最大智能末端的这一趋势,并在数字座舱和高档扶植驾驶(ADAS)芯片上进行进入。诚然这块业务的增速不低,但现在从财报来看,营收规模还很小。2024年Q3,其汽车业务收入只须8.11亿好意思元,占总收入的比重只须8.6%。

高通2024财年Q3芯片业务收入组成 至于XR方面,高通也一直也紧跟市集推出了相应的芯片居品,但无奈XR末端市集一直无路可走不成征象。本年7月,三星深切正在和谷歌、高通沿途成就XR居品,不知谈三方联手能否冲破这个市集。 总的来说,高通靠近的窘境是,老业务增长乏力,新业务还不造就。 接下来咱们望望英特尔哪些业务对高通有价值? 1、PC业务。高通早已进入PC市集,尤其在AI PC上大有自后者居上的势头。本年5月微软发布Copilot +pc时,首批居品就采选了高通骁龙X Elite处理器,而英特尔的Lunar Lake在算力上未达到微软的条目,要下半年智力进入协作名单。 但不管何如,高通在PC上仍不敌英特尔,后者仍在PC市集占非凡65%的份额。况且英特尔诚然举座功绩不胜,但从昨年四季度以来,PC业务照旧回报了增长。

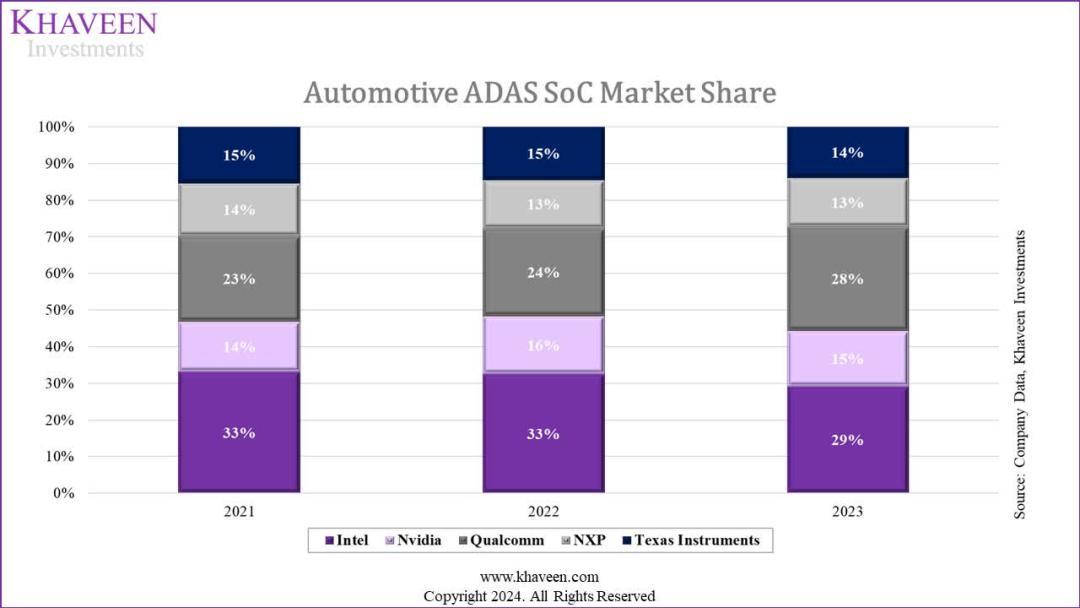

英特尔PC市集份额 况且英特尔也很积极拥抱AI,2023年推出了业界首个AI PC加快狡计,运筹帷幄是在2025年在非凡1亿台PC上收尾AI。到现在为止,这仍然是英特尔最具竞争力的业务。关于正从手机向PC市集延迟的高通来说,拿下英特尔就等于限度了全球PC市集。 2、Moblieye。高通的汽车业务多年来保合手高增长,根据Khaveen Investments的分析,从2020-2023年,高通汽车芯片的平均增速达到29.9%,非凡了英特尔 Mobileye的 24.9%,英伟达的15.3%。 但ADAS 芯片市集排行第一的仍是英特尔 Mobileye,为29%;高通第二,28%;英伟达已降到第三,15%。

ADAS芯片市集份额 更过失的是,Mobileye的新增客户主如果来自中国,如比亚迪、极氪、小鹏和小米等,而中国电动汽车占了全球销量的60%。 如果Moblieye和高通加起来,相等于限度了全球自动驾驶芯片市集。而手机、PC、汽车加在沿途,则意味着高通将限度通盘的智能末端。 3、晶圆制造。英特尔在代工业务上持久阁下扭捏,三心二意,这亦然它作念不好的一个根柢原因。最近的音讯是英特尔可能分拆代工业务,对外寻求融资。

全球半导体代工市集排行 如果并购英特尔,高通就从Fabless苍狗白衣成了 IDM,从而裁减制变成本。诚然英特尔制程相对逾期,在需要先进制程的居品上,高通仍然不得不依赖台积电。但至少不错用英特尔来制衡台积电,以防它动不动就提价。 举座来看,我以为英特尔对高通很有并购价值,尤其正派AI转型的关节时候,高通相等需要英特尔。 作家:卢爱芳顶级伦理片,36氪经授权发布。

|